Как живут люди с разными доходами, тратами и мечтами

Наш зарплатный цикл — всё. Подводим итоги

Редакция «Сибирь работает» два месяца изучала диссонанс между желанием работать комфортно, не становясь рабом офисных будней и подработок, с одной стороны — и давлением среды с картинками красивой жизни, — с другой.

Мы узнавали у представителей разных профессий — учителей, инженеров, фармацевтов, журналистов, ведущих мероприятий, врачей, программистов, предпринимателей и многих других, — как они чувствуют себя в этом мире со своим уровнем дохода, что могут себе позволить — и о чем мечтают.

В общей сложности нам удалось собрать 23 анкеты сибиряков, которые честно рассказывали, куда тратят деньги, когда они в последний раз были в отпуске, как им даётся ипотека и на что они никак не могут потратиться.

Узнать, куда тратят деньги и о чем мечтают те, чья зарплата равняется 0, 30, 50, 70, 100, 200, 300 тысяч — можно по кликабельным ссылкам.

В этом материале редактор «зарплатного» цикла и автор шести из семи материалов — Анастасия Богомолова, — подводит авторские итоги большой работы.

Этот цикл — потрясающая возможность получить ответы на вопросы, которые ты никогда бы не задал просто так незнакомым людям, а также большое вдохновение для жизни и работы над своим будущим.

— Иногда смотришь ролики в соцсетях, где люди рассказывают о сумасшедших деньгах, которые приходят им легко и задорно, и начинаешь спрашивать себя — это со мной что-то не так? Или с этими людьми? Или с этим миром? Может быть, я выбрал не тот путь, если миллионы не сыплются мне на голову?

Немного цифр из нашего «зарплатного цикла»

23 анкеты героев из разных сфер мы проанализировали, чтобы понять, как людям с разными зарплатами живется в этом мире;

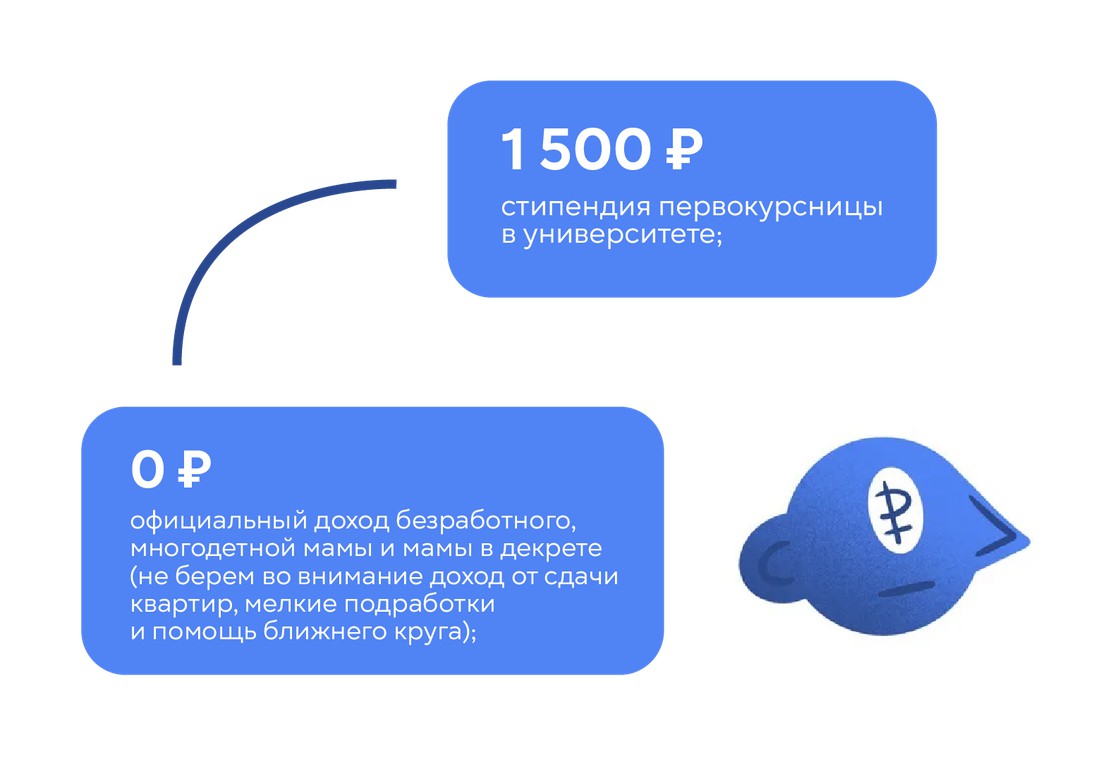

- У семи героев есть ипотека, у 11 на семью — автомобиль или несколько, у шести — дети, у трех героев нет никакого официального дохода;

- Шесть героев цикла по разным причинам отмечают, что покупка морепродуктов для них — дорогое удовольствие. И это не люди из материала про доход в 0 или 30 000 рублей, но также и те, кто живет на зарплату в 50 000 — 70 000 рублей в месяц, то есть специалисты, которые получают среднюю зарплату по Сибири (по свежим данным Новосибирскстата);

- 400 рублей пришлось заплатить редактору сайта «Сибирь работает» одному из героев цикла, чтобы тот поделился своей историей;

- От 300 000 до 1 000 000 рублей в месяц — самая большая зарплата, зафиксированная среди наших героев — столько зарабатывает топ-ведущий мероприятий в Сибири.

Кто и сколько зарабатывает: сводная таблица среди героев нашего цикла

Мы задавали нашим героям в том числе такие вопросы: сколько денег они закладывают на разные статьи расходов? Куда они хотели бы поехать в отпуск, а куда смогли себе позволить отправиться? О чем они мечтают — и на что им не хватает? Ниже мы публикуем ответы разных героев, чтобы картинка, наконец, сложилась.

Приходится ли нашим героям экономить в покупке продуктов питания?

Большинство моих средств уходит на еду. Это элементарная еда, чтобы поддерживать себя: гречка, картошка, тушенка, сосиски, яйца, молоко. Мясо стало доступно только по праздникам. О морепродуктах вообще не говорю — сейчас это что-то запредельное.

Еду мы вынуждены покупать в магазинах дешевой продукции, денег не хватает на нормальные магазины, средний поход в магазин обходится в 5 000 рублей, но я стараюсь покупать овощи и выбираю более качественные продукты.

— Конечно же, хотелось бы не экономить на этой статье расхода, мочь покупать красную рыбу, морепродукты, икру, больше фруктов.

Продукты я покупаю в обычных супермаркетах, но по акции, в каком-то смысле я — акционер, получается.

— Покупаю на стол я стандартные наборы продуктов (яйца, сыр, масло, мясо), и нет такого, чего бы я не мог купить, но хотелось бы не смотреть на ценники и брать продукты не только по акции.

У меня есть внутренний блок на покупку некоторых продуктов. Например, голубику, которая по 200 рублей за 100 граммов.

— Мне кажется, это очень дорого, и я никогда голубику поэтому не беру, но смотрю на нее — и хочу ее купить, интересно ее попробовать. В то же время я могу купить стакан кофе за 200 рублей, и меня ничего не смущает. Интересное получается психологическое ограничение.

Куда наши герои мечтают отправиться в отпуск? А где в последний раз были?

Отпуск мечты для меня — это провести две недели в Питере, где я гуляю по городу и ни в чем себе не отказываю. В последний раз я ездил отдыхать на озеро Круглое, которое находится в Красноярском крае.

Моя мечта — побывать в Африке, но пока что я могу себе позволить Сочи или Калининград, и то — большую часть поездки оплачивает мой молодой человек.

— Последний отпуск — год назад — я провела в Абхазии, мы потратили примерно 150 000 на двоих, провели там примерно 8-10 дней, мне очень понравилось.

Отпуск мечты — какие-нибудь Мальдивы, прозрачная водичка и замечательный песок: конечно, очень завидно, когда условные одноклассники выкладывают всякие видео, как они вместе тусуются на Мальдивах, они могут себе это позволить.

— Да, это здорово, но, если честно, я не представляю ситуации, где мы тратим 400 000-500 000 рублей на Мальдивы. Я не очень верю, что в моей жизни в принципе такое может произойти. В последний же раз мы ездили в свадебное путешествие в Турцию, и мне очень понравилось, мы ни в чем себе не отказывали.

Отпуск мечты для меня — это когда ты можешь путешествовать в любое время. Увидел билеты, всё совпало, собираешь чемодан, и полетели.

— В 2023 году у нас были и еще планируются около пяти отпусков, в общей сложности около трех месяцев мы проведем за границей. Последний отпуск был летом, короткий, но яркий. Это была Азия, мы ездили на шопинг. Закупались базовыми вещами. Потратили порядка 400 000 рублей.

Отпуск мечты — это Европа, все ее страны, и каждая, как отдельный мир. В реальности последний отпуск был на озерах Хакасии. Мне очень важна компания, поэтому отпуск был прекрасный. Мы на двоих потратили 60 000, причем половина — это жилье, остальное — ништяки.

Как героини материала относятся к деторождению с финансовой точки зрения?

Для меня вопрос зависимости женщины от мужчины во время декрета очень болезненный.

— Мой муж никогда не жадничал и не упрекал меня, но мне некомфортно просить у него деньги. Даже на ребёнка или оплату коммуналки. До декрета я зарабатывала наравне с мужем, мы все расходы делили поровну, поэтому я чувствовала себя равноправной ему.

Я четко понимаю, что с такой зарплатой, как у меня сейчас, нереально рожать и воспитывать детей, потому что на себя в таком случае ничего не останется. И как будет чувствовать себя новоявленная мама?

— В идеальном мире будущего у нас с мужем долюбленные дети, у нас есть на них время и деньги, мы не устали от жизни, можем позволить себе помощника в быту, путешествия, хобби, вкладываемся в здоровье и развлечения. Я считаю, что в моей жизни это априори должно быть, и ставлю себе такую цель.

Если бы у нас сейчас не было детей, то с нашим с мужем достатком мы бы могли позволить себе за полгода накопить на новую машину, купить спокойно новый ноутбук, но с детьми по-другому: их надо одеть, они быстро растут, одежда и обувь снова нужны.

— Хочется покупать им классные игрушки, позволить частный детский сад, те же сладости, нормальную медицину, велосипеды, самокаты, школа. Не знаю, как справляются люди с меньшими зарплатами.

Даже со своей зарплатой я не могу себе позволить завести ребенка. Маткапитал, семейная ипотека и поддержка от государства пока не могут меня заманить в родительство.

Дети — это очень дорого

Как наши герои относятся к ипотеке?

Как наши герои относятся к ипотеке?

Мы с мужем начинали с нуля, у него была зарплата 8 000 рублей, и у меня примерно такая же. На первую квартиру мы накопили первоначальный взнос — 300 000 рублей — и купили однушку за 1 200 000 рублей в ипотеку.

— Думали, что никогда её не оплатим, но потихоньку оплатили. За вторую двухкомнатную квартиру в качестве первоначального взноса мы использовали маткапитал на среднего ребенка. Когда мы заплатили вторую ипотеку, появились лишние деньги в бюджете. И за год мы собрали первоначальный взнос на третью ипотеку.

Мечта — вот разбогатею и закрою ипотеку! Хотелось бы, чтобы по щелчку пальцев этой ипотеки не стало. Это же просто крыша над головой, и удивительно, что об этом приходится мечтать.

— Сколько мы сил, времени и денег тратим на то, чтобы у нас просто была кровать, туалет и крыша над головой? Мы всю жизнь работаем, столько делаем и мечтаем, чтобы просто была своя квартира. Это же что-то базовое, несверхъестественное, а сколько времени и ресурсов надо на это заложить.

Первая ипотека уже позади, но судьба сложилась так, что нужно временно снимать жилье. В будущем снова водружу себе на шею очередное ярмо кредита на квартиру.

— Сразу купить квартиру мечты не получится, поэтому придется поютиться, как говорил великий поэт Летов, в газовой камере уютных жилищ.

Я не понимаю, как брать в современных реалиях квартиру в ипотеку: цены, как и ставка, настолько выросли, что мне попросту жалко тех людей, которым сейчас нужно влазить в эту яму.

Ощущение, что ипотека — это роскошь, которую нужно было успеть взять до дикого скачка ставки

Какая у наших героев та самая «большая мечта»?

Какая у наших героев та самая «большая мечта»?

Моя большая мечта звучит так: хочу отгрохать дом где-нибудь на природе и завести себе лошадь, чтобы она паслась где-нибудь на травке, а также несколько доберманов или бультерьеров — и жила бы с ними. Возможно, завела бы себе еще и попугая жако, чтобы с ним разговаривать.

Мечта — разбогатеть и купить родителям дом, они давно о нем мечтали, да и я, будучи ребенком, обещал его им. Придется поднапрячься — конечно, это реально, всё возможно.

Мечта — заняться автомотоспортом, это какой-то другой уровень жизни, когда ты можешь себе всерьез такое позволить. Есть поговорка, с которой я согласен: «чтобы стать в спорте миллионером, надо прийти миллиардером».

Моя огромная и несбыточная мечта: взять все мои деньги, которые я заработал в этой жизни, и унести их в следующую жизнь, чтобы за этими самыми деньгами всё время не гнаться.

— Это наша маленькая утопия: вот разбогатею и перевезу родителей на море, уеду в другую страну, поставлю виниры, но денег всегда как будто будет не хватать. Из более реального: я все же хочу переехать на собственную землю, отстроить удаленную систему управления предприятием и укрепить его позиции. Нужно работать, а дальше будет видно.

Сколько героям нашего «зарплатного цикла» нужно денег для счастья?

- От 50 000 до 75 000 рублей назвали комфортной суммой для жизни для жизни четыре наших героя;

- От 100 000 до 150 000 рублей — семь героев;

- От 170 000 до 250 000 рублей — два героя;

- От 250 000 до 300 000 рублей — пять героев;

- От 300 000 рублей — два героя «зарплатного цикла».

А что думает автор?

Если давать мою личную эмоциональную оценку, то меня удивило, что кто-то мечтает об акриловых маркерах, конных прогулках и поездке в Санкт-Петербург, что, казалось бы, вполне реально, а кто-то видит целью организовать жизнь так, чтобы путешествовать с семьей на бизнес-джетах, изучая этот мир, — и это реально тоже.

Каждому возрасту и жизненному опыту — своя мечта и цель

— Многие герои устали от гонки за деньгами — они хотят переехать поближе к природе и тишине или отправиться в тихий ретритный отпуск, и это тоже маркер темпа жизни, который в нашем случае не разделяет людей по доходам.

Моей главной авторской задачей было проверить ставший модным в соцсетях тезис, что высокий заработок возможен только в неведомом многим «ресурсе». Тем интереснее было подбираться к созданию материалов, где люди зарабатывают от 200 000 рублей и до миллиона.

— Как результат: наши герои долго и упорно трудились, чтобы иметь большой доход, нарабатывая уникальные скиллы, вкладываясь в бизнес, обучение и продвижение, грамотно распределяя время и ресурсы. То есть всё у нас с вами в порядке, и вопросы заработка, очевидно, не связаны с особым ресурсным состоянием. Если только это ресурсное состояние не называется «много трудиться над собственным будущим».

Что думает эксперт по финансовой грамотности

Кредиты: зло или инструмент? Есть ли вещи, на которые брать кредит нормально — на отпуск или на крупную бытовую покупку, например? Узнали у Натальи Калининой, консультанта по финансовой грамотности, финалиста всероссийской премии финансистов «Репутация» и автора одного из материалов цикла — о том, как живут люди с доходом в ноль рублей.

Когда разговор заходит о выгоде кредитов, есть такая обывательская логика: лучше я куплю телевизор сейчас в кредит, потому что завтра он подорожает в полтора раза.

— Доля правды здесь есть, мы живем в нестабильные времена. Но у этой нестабильности есть и другая сторона: завтра вас уволят или вашей зарплаты хватит только на еду, а тут еще и кредит надо возвращать. В такую ситуацию попадают наши граждане прямо сейчас: статистика показывает резкий рост банкротств физлиц.

Поэтому в нестабильные времена к кредитам стоит относиться с двойной осторожностью. Кредиты оправданно брать тогда, когда вам нужно закрыть важные стратегические цели (купить жилье, например), оплатить лечение или вложиться в то, что принесет вам доход в будущем.

— В остальных случаях лучше накопить на покупку или обойтись без нее. Долговая нагрузка не должна выходить за безопасный уровень трети ваших доходов.

Как мечту сделать финансовой целью: есть ли универсальные, допустим, пять шагов, как сделать так, чтобы мечты, которые предполагают финансовые усилия, могли стать реальностью?

- Первый шаг. Подумайте, эта мечта точно ваша? Ее не навязало вам окружение или умелые маркетологи?

- Второй шаг. Оцифруйте мечту. Посчитайте, сколько денег нужно для ее достижения и к какому сроку. Не забудьте заложить в расчеты инфляцию.

- Третий шаг. Соотнесите расчеты с вашей финансовой реальностью. За счет каких доходов вы сможете достичь цели? Чтобы понимать, сколько у вас доходов, какие есть расходы, есть ли свободные деньги, нужно вести личный бюджет.

- Четвертый шаг. Если цель не вписывается в вашу финансовую реальность, то нужно пересмотреть либо саму цель (стоимость и сроки), либо поработать над своим бюджетом: оптимизировать расходы и увеличить доходы.

- Пятый шаг. Если вписывается, продумайте план действий. Например, я получу налоговый вычет и на эти деньги поеду на Байкал. Или я буду год откладывать по 10 000 рублей с каждой зарплаты на вклад под 13% — и потом потрачу эти деньги на обучение. Корректируйте план в соответствии с жизненными изменениями. Обычно существование заветной «цели-мечты» вдохновляет человека на поиск дополнительных доходов для ее реализации.

Правильно ли копить деньги на цели, не подъедает ли их инфляция? Надо ли вообще копить, или правильнее делать так, чтобы деньги работали?

— По большому счету есть две альтернативы: тратить деньги или накапливать. Когда деньги не потрачены, у них есть какой-то рабочий потенциал. Они могут просто лежать, и тогда их будет подъедать инфляция.

Но если отправить деньги работать — положить на вклад, купить на них валюту, вложить в ценные бумаги — они сами будут бороться с инфляцией

Обычно наличие у человека свободных, непотраченных денег повышает его качество жизни. Люди с накоплениями меньше боятся неизвестного будущего и увереннее чувствуют себя в жизни.

Пять универсальных советов по финансовой грамотности

- Деньги — это ресурс, без которого вы не проживете. И тут либо вы управляете своими деньгами, либо их отсутствие будет управлять вашей жизнью;

- Познакомьтесь со своей финансовой реальностью. Посчитайте свои доходы, примерные ежемесячные расходы, долги и активы. Это несложно и недолго;

- Финансовый резерв или подушка безопасности должна быть у каждого человека. В жизни постоянно случаются непредвиденные проблемы, решение которых требует вложения денег. Зачастую деньги требуются срочно;

- Деньги — не что-то статичное. Даже когда они лежат под матрасом, их съедает инфляция. Зарплата в 100 000 рублей в 2017 году — не то же самое, что зарплата в 100 000 рублей в 2023 году. Не забывайте про инфляцию во всех своих расчетах и боритесь с ней с помощью финансовых инструментов: вкладов, инвестиций и так далее;

- Когда вы берете кредит, вы забираете деньги у себя будущего. Когда копите — передаете деньги себе в будущее. Не зря главная формула создания накоплений звучит «сначала заплати себе».

Напомним, специально для сайта «Сибирь работает» психолог-консультант, создательница центра «Мой психолог в Омске» и преподаватель ОмГУ им. Достоевского Юлия Купрейкина приготовила пять вопросов, которые следует задать себе, чтобы понять, насколько ваша жизнь вас устраивает, к чему вы стремитесь и чего боитесь. Вопросы — здесь.